|

特別試験研究費税額控除制度とは

特別試験研究費税額控除制度とは、試験研究のために使用した費用の一定割合を税額控除できる、いわゆる研究開発税制の1つです。産学官連携による共同研究及び委託研究を通じた基礎的創造的研究を促進する観点から、平成5年度税制改正で創設されましたが、平成25年度税制改正、平成27年度税制改正および平成29年度税制改正で対象範囲の拡大、要件緩和等の措置がなされています。現行制度の概要は次の通りです。

以下に挙げる試験研究に要した試験研究費の額に一定の控除率(20%または30%)を乗じて計算した金額を、当該事業年度の法人税額から控除することができます。なお、その上限額は、総額型税額控除制度による控除額とは別枠で、法人税額の5%相当額となります。

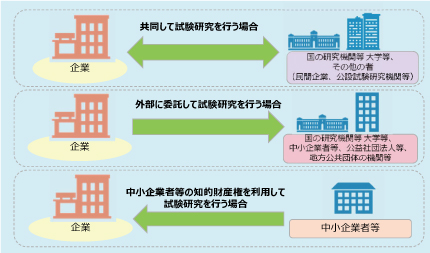

(1)特別研究機関等との共同試験研究

(2)大学等との共同試験研究

(3)その他の者(民間企業・民間研究所・公設試験研究機関等)との共同試験研究

(4)技術研究組合の組合員が行う協同試験研究

(5)特別研究機関等への委託試験研究

(6)大学等への委託試験研究

(7)特定中小企業者等への委託試験研究

(8)特定中小企業者等(中小事業者等に限る。)から知的財産権の設定又は許諾を受けて行う試験研究 |

※上記以外に、「その用途に係る対象者が少数である医薬品に関する試験研究」も特別試験研究費税額控除制度の対象となっております。

当該試験研究に係る手続き等については下記のウェブサイトをご覧ください。

■国立研究開発法人医薬基盤・健康・栄養研究所

http://www.nibiohn.go.jp/nibio/part/promote/orphan_support/

制度の趣旨

昨今、イノベーションの創出に向けて、他組織と有機的に連携して新しい付加価値を生み出すオープンイノベーションの必要性がますます高まっているところ、日本においては、諸外国と比較してもまだ十分に根付いているとは言えない状況にあります。そのような中で、国としても、中堅・中小・ベンチャー企業と「橋渡し」研究機関との共同研究開発支援や、民間企業を主体とした「オープンイノベーション・ベンチャー創造協議会」の発足、そして研究開発税制における特別試験研究費税額控除制度などのさまざまな政策を実施しており、オープンイノベーションを促進する機運が高まっています。

特別試験研究費税額控除制度は、大学や国の研究機関、また他企業等との共同研究及び委託研究等の連携について、特に大きなインセンティブを与える制度となっており、平成5年度税制改正で創設されて以来、オープンイノベーションの促進に資する施策の1つとして、重要なものとして位置づけられてきました。

平成27年度税制改正では、それまで以上にオープンイノベーションを加速的に促進するために、制度の抜本的拡充を行ったところですが、平成29年度税制改正では、当該制度が真にインセンティブとして機能するよう、企業等の実務に合わせた運用改善が実現しました。

特別試験研究費の概要

1.特別試験研究費の額(法第42条の4第8項第9号)

試験研究費の額のうち国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学又は中小企業者に委託する試験研究、中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究その他の政令で定める試験研究に係る試験研究費の額として政令で定めるものをいいます。

※ 平成29年度税制改正により試験研究費の範囲に追加された「対価を得て提供する新たな役務の開発に係る試験研究(法第42条の4第8項第1号)」に要する費用を特別試験研究費税額控除制度における控除額の計算の基礎に組み入れる場合については、対象とする試験研究及びこれに要する費用が、政令第27条の4第2項、第3項第2号等に定める要件、かつ本ガイドラインに定める要件を満たしている必要があります。

2.特別試験研究費の税額控除額(法第42条の4第6項)

特別試験研究費の額(※1)に一定の控除率(※2)を乗じて計算した金額となります。

※1 総額型税額控除制度(法第42条の4第1項)又は中小企業技術基盤強化税制(法第42条の4第3項)の控除額の計算の基礎として、

特別試験研究費の全部又は一部を組み入れた場合には、組み入れた部分の特別試験研究費については、特別試験研究費税額控除

制度における控除額の計算の基礎に組み入れることはできません。

なお、ある特別試験研究費の額を総額型税額控除制度又は中小企業技術基盤強化税制の控除額の計算の基礎とするか否かは、

申告法人の判断によります。

※2 特別試験研究費税額控除制度の控除率は、次の通りとなります。

特別研究機関等若しくは大学等との共同研究又はこれらに対する委託研究:30%、これ以外のもの:20%

「オープンイノベーション型」の概要

オープンイノベーション型とは、研究開発税制の制度の1つで、企業が共同試験研究、委託試験研究を行った場合など、その共同試験研究、委託試験研究に要した費用等に一定の控除率(20%または30%)を乗じた額を法人税から控除できる制度です。

| 制度の適用を受けるためには、費用の分担やその明細、成果の帰属や公表に関する事項などをあらかじめ契約書に記載しておくこと、また、特別試験研究費の額について相手方の確認を受けることなど、一定の手続きが必要になります。 また、実際に制度を活用する際には、税理士等にもご確認のうえ、手続きを進めることが推奨されます。

※オープンイノベーション型を活用するために計上した共同試験研究・委託試験研究に要した費用や知的財産権の使用料は、総額型を活用するための試験研究費として計上することはできません。なお、納税法人は、経費のうちどこまでをオープンイノベーション型活用のための費用とするかを判断することができます。

(注2)平成29年度税制改正により、相手方による確認については、領収書等との突合までは求めないことを明確化しました。

|

|

|

| ■オープンイノベーション型 |

|

■税額控除の対象となる費用

| 試験研究費の類型 |

対象となる相手方 |

対象となる費用 |

| 共同試験研究 |

国の研究機関及び

国立研究開発法人等 |

共同試験研究に要した原材料費、人件費、経費(旅費、外注費、減価償却費、光熱費、修繕費等)及び委託研究費 |

| 上記以外の者(注1) |

(1)自社外試験研究費(相手方が支出する試験研究費(原材料費、人件費及び経費(旅費、外注費、減価償却費、光熱費、修繕費等)のうち、法人が負担したもの) |

| (2)自社内試験研究費(共同試験研究に要した試験研究費(原材料費、人件費及び経費(旅費、外注費、減価償却費、光熱費、修繕費等)のうち、法人が自らの負担で支出したもの) |

| 委託試験研究 |

国の研究機関及び

国立研究開発法人等 |

委託試験研究に関する費用について、委託元企業が負担するもの |

| 上記以外の者(注1) |

相手方が支出する委託試験研究に係る試験研究費(原材料費、人件費及び経費(旅費、減価償却費、光熱費、修繕費等)のうち、法人が負担したもの) |

知的財産権の設定または

許諾を受けて行う試験研究 |

中小企業者等 |

法人が中小企業者等に対して支払う知的財産権の使用料 |

■控除率・控除上限等

| 対象となる費用 |

対象となる相手方 |

控除率 |

控除上限 |

適用を受ける

ための手続き |

共同試験研究に

要した費用 |

国の研究機関及び国立研究開発法人等 |

30% |

法人税額

の5% |

(1) |

| 上記以外の者大学など |

30% |

(2) |

| 上記以外の者 |

20% |

(2) |

委託試験研究に

要した費用 |

国の研究機関及び国立研究開発法人等 |

30% |

(1) |

| 大学など |

30% |

(2) |

中小企業者等、国の機関、地方公共団体及びその機関、独立行政法人及び地方独立行政法人、公益(社団・財団)法人、一般(社団・財団)法人(非営利法人に限る)等

※研究機関等、大学等に該当するものを除く |

20% |

(2) |

| 中小企業者等 |

20% |

(2) |

| ■適用を受けるための手続き: |

| (1) |

1. 契約または協定に一定の内容を記載

2. 額について相手方の長(国の研究機関の場合は地方支分部局の長でも可)の認定を受ける |

| (2) |

1. 契約または協定に一定の内容を記載

2. 額について専門家(税理士・公認会計士・監査役など)による監査を受ける

3. 額について相手方の確認を受ける(注2) |

|